中国工业报记者 余娜

全球医药行业蓬勃发展,中国医药企业创新动能持续增强。

11月16日,“2023年度中国医药企业研发指数”在工信部与上海市政府携手举办的中国医药工业发展大会上揭榜。该指数由中国国际经济交流中心、新华社中国经济信息社、中国医药会计学会、北京交通大学数字财税研究院及中国医药工业信息中心五家单位共同发布。

2023年度中国医药企业研发指数发布现场

“中国医药企业研发指数”由中国医药会计学会会长、国药集团总会计师杨珊华博士首倡和领导,由北京交通大学经济管理学院教授、博士研究生导师、数字财税研究院院长、中国医药会计学会副秘书长、中国价格协会医药价格专业委员会副秘书长姚立杰教授主持研究团队完成,历经三届持续发布。

中国医药会计学会会长、国药集团总会计师杨珊华

北京交通大学经济管理学院教授、博士研究生导师、数字财税研究院院长、中国医药会计学会副秘书长、中国价格协会医药价格专业委员会副秘书长姚立杰

通过细分行业、上市地、内地上市板块、实际运营地四大维度,“2023年度中国医药企业研发指数”剖析了我国医药产业在不同维度下的研发创新表现,对中国医药企业研发实力进行了全面审视与精准剖析。企业研发最新成绩,各上市地板块以及实际运营地的差异化特色,共同绘制了一幅我国医药产业研发创新发展的生动画卷。

医疗器械优势显著 体外诊断、医疗设备领航

“2023年度中国医药企业研发指数”,将中国医药企业分为中国医药制造企业和医疗器械企业。

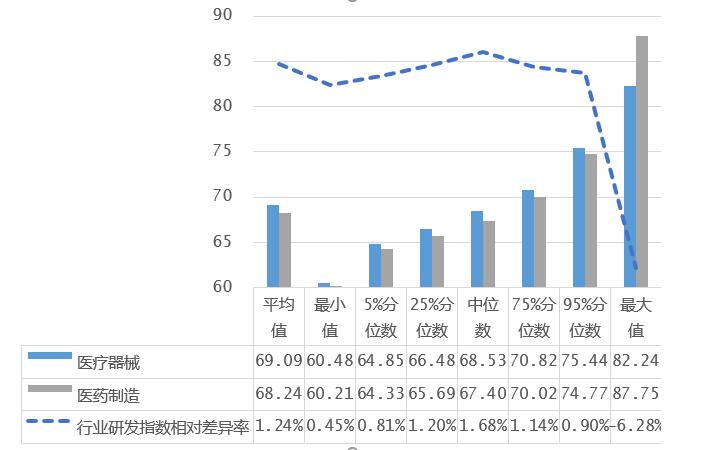

相较于医药制造领域,医疗器械领域展现出了更为显著的优势。具体来看,2023年度中国医疗器械企业研发指数的平均值(69.09分)超越了医药制造企业研发指数的平均值(68.24分),这一优势不仅体现在平均值上,更在5%分位数、25%分位数、中位数、75%分位数以及95%分位数等多个维度上全面凸显,彰显了医疗器械领域在研发创新上的全面领先地位。

然而,医药制造领域并未因此黯然失色,反而在最大值上实现了精彩反超。凭借87.75分的辉煌成就,医药制造领域在研发实力的巅峰对决中,以微弱优势超越了医疗器械领域的最大值82.24分,为行业树立了新的标杆。

2023年度中国医药企业研发指数在医药制造和医疗器械两大领域的表现

两大领域各自涵盖三大细分行业,医药制造领域包括化学制药、中药和生物制品,医疗器械领域则涵盖医疗设备、医疗耗材和体外诊断。在细分行业的激烈角逐中,医疗器械行业凭借其强大的研发实力,占据了上风。其中,体外诊断和医疗设备两大细分行业分别以69.95分和69.31分的研发指数平均值,稳居六大细分行业的前两位,而医疗耗材则以68.30分的成绩位列第四。相比之下,医药制造领域的化学制药行业以68.70分的成绩位列第三,生物制品行业以68.13分位列第五,中药行业则以67.26分位列第六,虽然排名稍后,但展现出了巨大的发展潜力与提升空间。

在离散程度方面,医药制造领域的内部差异尤为显著,特别是化学制药和生物制品两个细分行业,其研发指数的极差分别高达27.54分和21.41分,位列六大细分行业的前两位,揭示出这两个行业内部研发实力的巨大分化与差异。与此形成鲜明对比的是,医疗器械领域的体外诊断和医疗设备行业,其研发指数的离散程度相对较小,极差分别为16.95分和12.24分,位列六大细分行业的后两位,表明这两个细分行业内部的研发实力相对均衡。

成果指数下降显著 质量指数逆势上扬

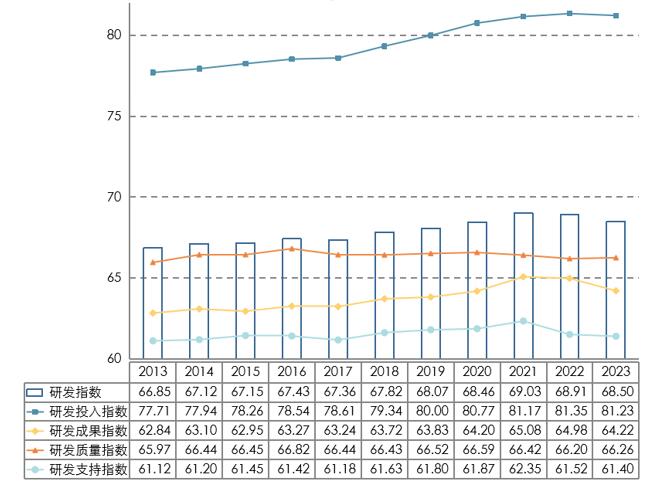

数据显示,过去十一年,中国医药研发指数呈现波动增长的良好态势。其平均值从2013年的66.85分增长至2023年的68.50分,增幅达到1.65分,增长率为2.47%。

其中,研发投入指数的表现尤为亮眼,其平均值从2013年的77.71分显著跃升至2023年的81.23分,增幅达到3.52分,增长率为4.52%,研发投入的增加已成为推动中国医药企业研发指数持续攀升的主要动力。研发成果指数的平均值也从2013年的62.84分增长至2023年的64.22分,增幅1.38分,增长率为2.20%;六大细分行业的研发投入指数和研发成果指数都呈现不同程度增长,说明国家鼓励研发投入的政策导向得到了较好的体现,这一数据不仅充分验证了中国医药企业研发活动转化为实际成果的高效性与持续性,更为中国医药行业的未来发展注入了源源不断的动力与活力。

中国医药企业研发指数及其成份指数历年平均值

2023年度,中国医药企业研发指数虽经历轻微回调,却也在挑战中孕育着新的生机。具体而言,该指数的平均值从2022年度的68.91分微调至2023年度的68.50分,降幅为0.41分,下降率为0.59%。这一变化主要归因于研发投入指数、研发成果指数及研发支持指数的共同下滑。其中,研发成果指数的下降尤为显著,从2022年度的64.98分滑落至2023年度的64.22分,降幅达到0.76分,下降率为1.17%,这一变化无疑揭示了我国医药产业在成果产出层面所面临的一定压力与挑战。

值得关注的是,逆境之中,研发质量指数却犹如一股清流,逆势上扬,展现出我国医药企业在研发质量方面的坚韧与决心。其平均值从2022年度的66.20分提升至2023年度的66.26分,实现了0.06分的细微增长,特别是中药和化药研发质量指数分别增加了0.49%和0.43%,增长率虽然都不高,却也深刻反映了我国医药企业在追求高质量发展道路上的坚定步伐与积极实践。

港交所领跑 美股、北交所潜力巨大

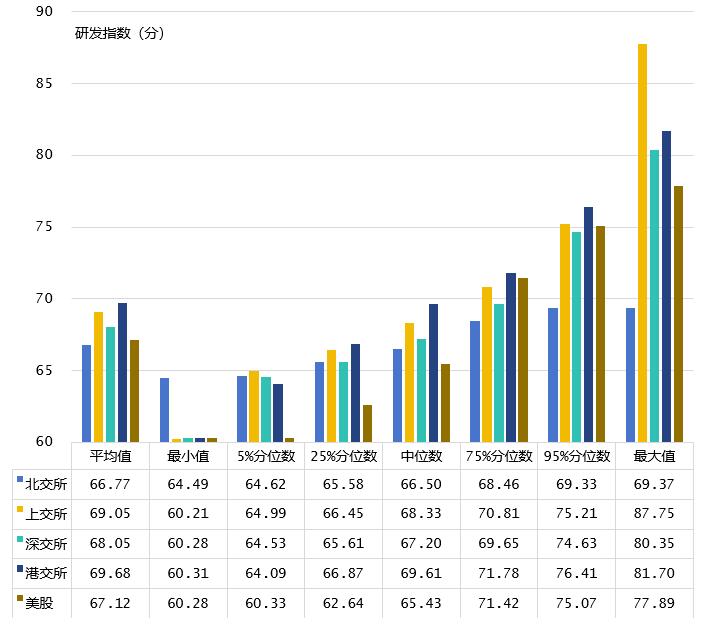

2023年度,各上市地的中国医药企业研发指数同样展现出了多姿多彩的风貌与趋势。港交所凭借其卓越的研发实力,以69.68分的研发指数平均值领跑。上交所则以69.05分的佳绩紧随其后,位列第二。深交所以68.05分的成绩稳居第三,成为五大上市地中的中坚力量。而美股与北交所则展现出了巨大的成长潜力,分别以67.12分与66.77分的成绩,位列第四和第五,未来可期。

在离散程度方面,上交所医药上市公司研发指数的离散程度最大,极差达到27.54分,反映了其内部医药企业在研发实力上的巨大差异。港交所、深交所、美股以及北交所的离散程度则依次递减,其中北交所的离散程度最小,极差仅为4.88分,表明其内部医药企业的研发实力相对均衡。

2023年度中国医药企业研发指数各上市地情况

内地上市板块各展其芒。其中,科创板独占鳌头,主板内部差异显著。

2023年度,内地各上市板块的中国医药企业研发指数同样璀璨。科创板以其卓越的研发实力独占鳌头,研发指数平均得分高达69.40分,展现了其在医药创新领域的领先地位。主板则以68.27分的得分紧随其后,稳居第二。创业板则以68.19分的成绩位列第三,虽然排名稍后,但同样展现出了强劲的研发实力。北交所则以66.77分的平均得分位列第四,虽然排名最末,但其未来的发展潜力同样不容忽视。

在离散程度方面,主板研发指数的离散程度最大,极差达到27.54分,反映了其内部医药企业在研发实力上的巨大差异。科创板的离散程度位居其后,极差为15.69分;创业板的离散程度位列第三,极差为15.55分;而北交所的离散程度最小,极差仅为4.88分,表明其内部医药企业的研发实力相对均衡。